近年來政府大力推動「以房養老」政策,讓有屋卻沒錢的老人,能透過向銀行申請「逆向抵押貸款」,取得足夠的養老金使用。 本報資料照/記者楊萬雲攝影

近年來政府大力推動「以房養老」政策,讓有屋卻沒錢的老人,能透過向銀行申請「逆向抵押貸款」,取得足夠的養老金使用。 本報資料照/記者楊萬雲攝影面對人口老化日益嚴重,為預防勞動力減少衝擊經濟成長,中央銀行鼓勵金融機構推動以房養老貸款,認為有助提振銀髮族消費,對經濟有正面助益,但民眾想以房養老至少要滿55歲,保障最長只到95歲,以房養老無法保證幫你送終,除了利率之外,借款年齡、貸款年限與成數也是挑選以房養老重要的考量因素。

退休教授擁2房 1間辦理補年金缺口

處理以房養老有些人是這樣規劃的,某私立大學退休的P教授生財有術,在台北市區和新北市蛋殼區各有一間房,夫妻倆目前住在蛋殼區的房子,台北市房子則出租收租,夫妻倆的退休生活過得很好,但因教授太太被「 年改 」,每月少了2萬元,夫妻倆便將蛋殼區的住家拿去辦理以房養老,貸款期限20年,剛好補足年改後的資金缺口,兩人得以維持和年改前一樣的生活品質。

P教授的子女皆已成年,都有不錯的事業發展,對家產本沒有過多期待,對於父母以房養老並不在意,而且這間房子未來子女也不太想要,因為雖說是位於新北市蛋殼區,但年輕人還是感覺「山高水遠」。

老父抵押40年老舊宅 兒不想繼承

另一案例是喪偶多年的周老爹日前悄悄地將位於土城的房子拿去辦理以房養老,獨子小周表示,不介意父親以房養老,事實上老爸住的那間老舊公寓已經40年了,而且沒有電梯,未來以房養老貸款期限屆滿,小周也表示,沒有意願為了繼承去償還以房養老貸款,只是老爸都不說一聲,感覺很見外。

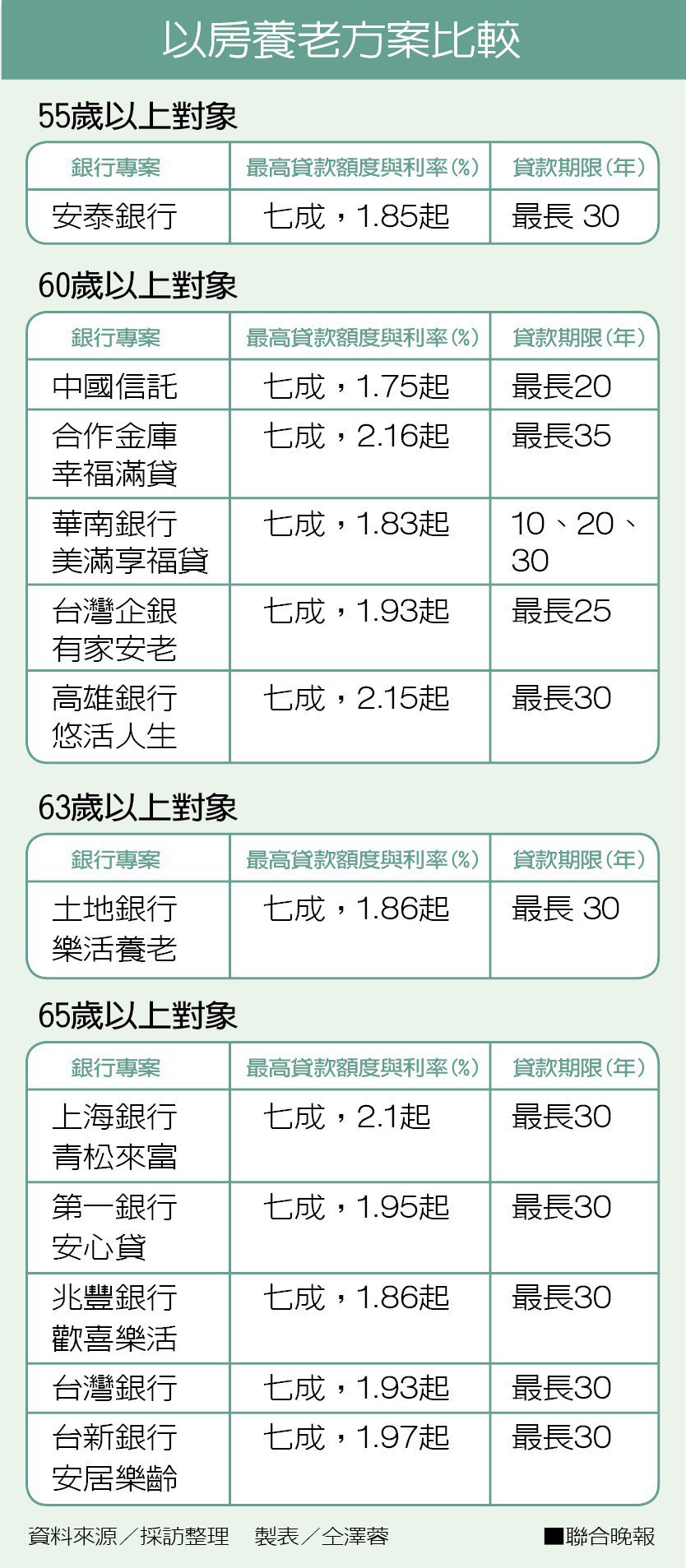

申辦前多比較 3面向別忽視

Money101建議,想要以房養老先考慮三面向,「利息若調升以房養老也可能不夠用」 、「以房養老恐影響繼承,子女償債能力是關鍵」以及「國人平均餘命上升,壽命長於貸款期限不可忽視」。在挑選以房養老方案前,除借款年齡、貸款年限與成數是重要考量因素外,別忘了仔細研究計息方式與未來是否有讓子女繼承的考量。

無論何種方式 貸款金都逐步升

以房養老是「逆向抵押貸款」,根據每家銀行提供的方案不同,部分是採取需要時再借款,或是將可貸金額除以貸款年限後,以平均逐月撥款的方式,提供給借款人;無論採取何種方式,以房養老的貸款金額都是逐步上升。

利率隨著市場變動,若利率上升,領到的金額自然下降,或是要繳付的利息增加,均可能影響生活品質;再加上通貨膨脹與醫療費用上升的因素,建議應在退休前做好周全的理財規劃,不妨考慮結合年金保險的以房養老方案,避免規劃失焦的情況發生。

父母拿房子向銀行貸款,未來子女可能沒意願為了繼承去償還貸款。 本報資料照/記者杜建重攝影

父母拿房子向銀行貸款,未來子女可能沒意願為了繼承去償還貸款。 本報資料照/記者杜建重攝影