吉家網發佈2020年Q1六都房市季報,統計第一季價量變化以外,同時統計自2011Q1至2020Q1,10年來房市交易各季總量分析。

吉家網董事長李同榮指出,受疫情影響,2020年Q1六都整體房市價量表現,可以「北溫南熱」形容,六都房價呈現穏中帶堅走勢。雖然今年第二季受疫情影響,經濟成長率將趨緩,但下半年很可能會呈現股價飆丶房價漲,明顯與經濟成長相背離的現象,這都是全球QE丶利率趨零所造成的金融泡沫潛在危機,民眾最擔憂的雖是經濟景氣,但經濟下滑的灰犀牛終究抵擋不過「資金泛濫」與「利率偏低」兩大禿鷹,預期第二季房市表現穩健,稍微受到疫情牽制,下半年回歸基本面,房價仍將呈現價漲量增走勢。

吉家網企研室處長莊文樹分別就交易量丶價格丶行政區丶房貸餘額丶核發建築執照丶使用執照丶開工數等經濟市場面因素分析未來房市趨勢走勢:

(一)買賣移轉交易量分析:109Q1交易量不減反增,四丶五月降溫,預期下半年會回溫

第一季未受到疫情影響交易量不減反増,對照去年同期仍成長8%,台中交易量增幅第一,台北第二,今年仍有機會超越去年交易量30萬戶。唯第二季四丶五月受疫情擴散影響而交易量明顯萎縮,六都一至五月交易量達88,177棟與去年同期比較,整體年減3.18%,台北市11,170棟增加3.86%、桃園市16,189棟更是年增13.6%居六都之冠,另外新北市22,031棟年減4.52%、台中市16,471棟年減1.5%、台南市8,585棟年減10.86%、高雄市13,731棟則年減17.47%。預期六月份開始隨疫情平穩狀態,下半年交易量將會快速回溫。

(二)從價格分析:疫情平穩丶資金泛濫丶利率趨低,三大因素支撐全台房價向上趨堅

疫情雖然對全球經濟造成重大衝擊,台灣今年經濟成長率也因此下修,照理說對房地產很不利,但因台灣央行大降息、以及持續實施貨幣量化寬鬆政策,催生出新一波的資金行情,促使低利投資買盤湧現,化解疫情的負面因素,房市之受疫情影響微小,主因之一就是「極低利率環境逼出投資、置產買盤」,在極低利的環境之下,投資、置產買盤持續湧現,成為疫情下的特殊現象,也因此抵消經濟成長下修隠憂,讓房市持續回溫。

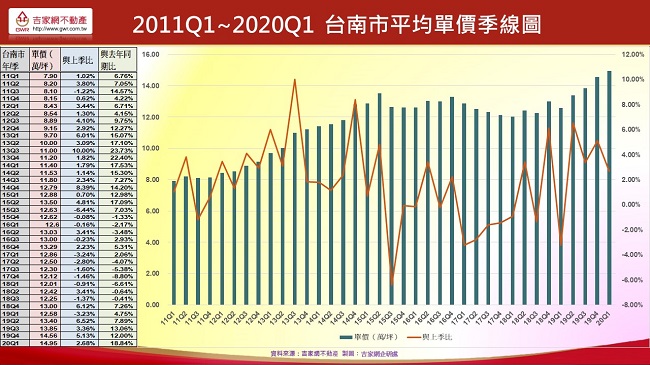

台南市109Q1每坪均價14.95萬/元,已超越去年同期每坪均價12.58萬/元達18.84%,反彈幅度最高,新北市因前波供給量大,餘屋較多,109Q1每坪均價29.45萬/元仍未回復到上波高點每坪均價32.61萬/元,尚差(-9.69)%,台北市因房價偏高,人口外流,表現最弱,109Q1每坪均價58.11萬/元,與上波高點每坪均價65.7萬/元比較尚差(-11.55)%(如附圖)

109Q1六都中古屋單價表現穩健,台北市109Q1每坪均價58.11萬/元,比去年第四季小跌0.38%,比較去年同期漲幅4.01%;新北市109Q1每坪均價29.45萬/元,比第一季小跌1.17%,比較去年同期漲幅3.15%;桃竹地區109Q1每坪均價18.99萬/元,比第一季小漲3.15%,比較去年同期漲幅11.57%;台中市109Q1每坪均價19.03萬/元,比第一季小漲2.09%,比較去年同期漲幅達10.51%;台南市109Q1每坪均價14.95萬/元,比第一季小漲3.39%,比較去年同期大漲18.84%;高雄市109Q1每坪均價17.84萬/元,比第一季小漲3.18%,比較去年同期漲幅達13.13%。從第一季六都單價與去年同期比較皆有非常明顯漲幅,今年預期房價表現為小漲格局。(如附圖)

(三)六都各行政區房價漲幅排行分析:十大漲幅排行中,高雄丶台南各囊括四名表現亮眼,南台灣反彈態勢明顯,大台北地區相對弱勢

從六都各自行政區房價漲幅排行分析,高雄市左營區奪得榜首,近年高雄市區地價持續墊高,土地交易熱度卻不減,左營區在公園綠地、商圈成長、快速路網等條件下,提升生活機能效應,逐漸拉抬房價上揚,建商在成本考量與市場導向,熱區小宅順勢推案,降低總價帶,平價首購宅大量出籠,吸引首購族進場。

六都漲幅排行前二到十名,都是蛋白區而非蛋黃區,主要因素有三:1.受益蛋黃區房價過高,產生比價效應。2.都心延伸交通基礎興建利多。3.蛋白區的都更規劃效益獲得購屋者青睞。(如六都各行政區均價漲幅排行)

109Q1六都各大行政區房價表現,十大漲幅排行榜,高雄市有四大行政區入榜,其中包括左營區丶苓雅區丶岡山區丶鳳山區,台南市有安平區丶北區丶安南區丶南區,另外有新竹市及台中市沙鹿區。全台季漲幅前十名行政區,在南台灣的共同特色,主要是因台南市與高雄市房價基期較低,造就市場反彈空間。

(四)六都各行政區房價排行分析:蛋白區房價表現耀眼

(1)台北市109Q1每坪均價58.11萬/元,比去年第四季小跌0.38%,比去年同期漲幅4.01%

台北市區域房價最高仍為大安區109Q1每坪均價81.21萬/元,惜因房價高總價高導致交易量減少,進而影響房價表現稍有停滯。漲幅最高為文山區109Q1每坪均價45.81萬/元,對照上一季小漲3.95%,相對其他區文山區房價親民,高CP值購屋區域,且為傳統文教區,鄰近信義、大安和公館等鬧區,捷運線及信義快速道路縮短與市中心距離,提升交通機能的便利性,人口結構以公教人員為主,區域環境上有高比例綠地公園,具休憩、運動功能,隨時可享受都市內清幽一角,生活環境相當單純,吸引注重生活品質但預算不高的民眾列入置產選擇。

(2)新北市109Q1每坪均價29.45萬/元,比去年第四季小跌1.17%,比去年同期漲幅3.15%

新北市區域房價漲幅的前三名分別為淡水區109Q1每坪均價21.53萬/元,對照上一季小漲3.86%,新店區109Q1每坪均價37.35萬/元,對照上一季小漲3.38%,土城區109Q1每坪均價33.72萬/元,對照上一季小漲3.28%,這三區域有個共通點,就是區內皆有新的重劃區,成為發展指標區域,提昇產生「市景升級」變化,對帶動區域房地產增值提攜效果很大。

淡水區是以商業為發展脈絡的行政區,在歷經幾度房市調整過後,隨著淡海新市鎮大型量販店進駐、輕軌通車後,人氣便為淡水注入了不少的交易活力,淡海地區房市賣壓沉重的陰霾也稍稍緩解。今年以來淡水房市買賣移轉量居高,應與區域內生活機能改善、交通動線改善退出雙北市中心、選擇房價CP值相對較佳的因素有關。

(3)桃竹區109Q1每坪均價18.99萬/元,比去年第四季小漲3.15%,比去年同期漲幅11.57%

桃園市區域房價漲幅最高為中壢區109Q1每坪均價19.59萬/元,對照上一季小漲4.59%,今年1-5月以來,桃園區的遷入人口已有8,814人,為桃園市之首,居次的中壢區也有7,805人,中壢區的熱鬧程度與桃園區不相上下,可從遷入人口窺見一二,受惠於桃園都會的擴大,在人口帶動房市需求的前提下,民眾於桃園市區置產時,便會考量商圈、區位、房價等因素,進而產生比價心理,中壢區因而脫穎而出,未來當桃園捷運路網完善之後,也可望再次推升桃園市整體房市的交易氛圍。

新竹市109Q1每坪均價20.82萬/元,對照上一季小漲7.04%,以東、北、香山三大行政區為發展主軸,由於發展很早,後來縣政府遷到竹北市,以致10多年來發展感覺停滯,根據內政部營建署統計,就家庭收支來看,家庭所得有相當大部分是受惠於工研院、清大、交大與新竹科學工業園區將近 500 家公司所形成的高科技產業聚落,可支配所得僅次於台北市,近年受惠於竹北的高房價及漸趨飽和,舊城區改建,吸引年輕族群與首購者進駐。

(4)台中市109Q1每坪均價19.03萬/元,比去年第四季小漲2.09%,比去年同期漲幅達10.51%

台中市區域房價漲幅最高為沙鹿區109Q1每坪均價17.71萬/元,對照上一季小漲6.75%,大台中在交通開發帶動下,雖然台中山手線興建預算中央地方還在角力,但是目前台中海線推案熱區沙鹿,平均房價僅1字頭,行情逐漸被看漲。其實,隨著台灣大道公車網路增多、向上路延伸開通,離台中市區不遠,目前市場仍以自住買盤為主,加上房價較親民,房屋總價相對實惠,低單價、低總價吸引購屋族目光。

(5)台南市109Q1每坪均價14.95萬/元,比去年第四季小漲3.39%,比去年同期大漲18.84%

台南市區域房價漲幅最高為安平區109Q1每坪均價16.56萬/元,對照上一季小漲8.09%,此區為市政中心,安平五期重劃區則是發展歷久不衰的生活圈,又鄰近文化觀光熱門老城區,受惠於文創產業進駐,加上五期「新安平」快速崛起,再度擄獲市場目光,有不少北部上市建商插旗造鎮推案,投資客爭相進入插旗,不論新舊屋市場交易均極熱絡,近年還有遊艇碼頭與國際品牌度假住宅的發展,房市前景看好,吸引民眾進場購屋,這種國際化的發展有機會讓台南跳出區域買盤,成為另一種「第二度假宅」的新選擇。

(6)高雄市109Q1每坪均價17.84萬/元,比去年第四季小漲3.18%,比去年同期漲幅達13.13%

高雄市區域房價漲幅最高為左營區109Q1每坪均價20.81萬/元,對照上一季小漲10.05%。漲幅排名第三的岡山區,109Q1每坪均價15.59萬/元,對照上一季小漲7.07%,近幾年高雄市中心建商看好人口成長,加上重劃區開發完成商業用地釋出,而吸引建商積極獵地推案北移趨勢,岡山一帶交通及民間投資案利多不斷,導致10年內房價持續走強,除了現有的捷運紅線外、未來高雄醫學院分院進駐,且達麗建設規劃建設百貨影城,以及橋頭科學園區近駐後,不僅會拉抬當地房價,預估將會刺激周邊住房需求,預期今年推案熱區持續在此區發燒。

(五)從建築融資貸款餘額分析:建商銷售率由谷底翻升

建築融資餘額的增減代表建商推案信心指標,2016年Q1房市交易量見底,建融餘額也同歩落底,從2017年開始建融餘額逐步升高,歷年來更履創新高,2020年3月底增至2兆1,560億元,月增280億元,年增率14.29%,為2011年11月以來、近八年半新高,代表建商銷售率不差,且信心度十足。根據央行資料顯示,除建商購地、興建等需求貸款外,建商為促銷房屋,也會向銀行申請營運周轉,近期政府推動都市更新與危老建築,也是建築融資重要升溫原因之一。新冠疫情對房市衝擊不會那麼快反應,今年第2季可能要持續觀察,具體指標像是看屋人潮是否明顯減少。

(六)從建照核發量丶開工量丶使照核發量分析:春節與疫情因素影響建商開工量

內政部發布的核發建照、使照、開工情形,是觀察房市景氣的重要指標。一般而言,營建署發出建照的多寡,代表建商推案的信心強度;而使用執照則是建照的落後指標,可與建照交叉對照,觀察房市的供給情形。至於開工件數,則代表建案已經蓄勢待發,也反映出對未來房市的樂觀程度。當建照核發量增加,季線穿越使照核發量的黃金交叉,就代表景氣逐漸好轉,當開工量增加,季線正式穿越使照核發量的黃金交叉時,就是房市轉空後的正式落底時。

根據內政部統計處最新資料顯示,2019年全國建照核發量達14.8萬戶,創下近25年新高,觀察住宅類情形,首季核發住宅類建照共3.49萬宅,年增5.97%;開工2.72萬宅,年增23%,雖然第1季受到春節與疫情籠罩影響,開工量暫時比上季下滑,第二季應會有較成長的開工數據表現。

2020下半年房市三寶「工商用地丶廠辦丶商辦」將異軍突起

吉家網董事長李同榮對2020房市發展,認為後疫情時代,房市三寶「工商用地丶廠辦丶商辦」市場將會強勁反彈,主因有五:

(一)台商製造業大量回流

(二)外資加強對台投資

(三)租稅大赦資金回流

(四)全球QE利率偏低

(五)市場供需階段性失衡

2020下半年住宅市場發展,李同榮表示,住宅市場將呈現五大走勢:

(一)剛性需求持續領軍

(二)換屋市場逐漸進場

(三)主流需求由小坪數逐漸轉移至中等坪數

(四)市場北溫南熱,北台灣桃園最具潛力,南台灣由台南領軍

(五)蛋黃區漲幅縮小,蛋白區持續補漲

2020下半年期待疫情局勢趨穩,房市回歸基本面,剛性需求撐盤,若換屋市場信心恢復,預期全年房市將由北向南呈現「量溫價穏」的走勢發展。

傳統商圈商店市場面臨五窮六絕的窘境

李同榮特別對後疫情時代傳統商圈店面市場提出五窮六絕警告:

傳傳統商圈店面從市場經營能力分析的「五窮」:

(一)傳統商圈缺乏聚客行銷能力

(二)傳統商圈缺乏主題聚焦能力

(三)傳統商圈缺乏一站式滿足能力

(四)傳統商圈房東與房客缺乏協同作戰能力

(五)傳統商圈缺乏創新購物樂趣

傳統商圈店面從市場競爭力分析的「六絶」:

(一)百貨公司搶走「高價市場」

(二)大賣場搶走「低價市場」

(三)網路平台搶走「年輕市場」

(四)在地商圈搶走「老年市場」

(五)新興商圈搶走「區域市場」

(六)宅經濟與新商業模式瓜分掉「逛街購物市場」

編按:吉家網季報乃台灣最早發佈成交行情與房市季報與年報單位,早期取樣來自各大仲介業市場成交價,長期製作精準房價季報與年報分析,曾受金融聯合徵信中心與各大銀行丶估價師採用,近期結合實價登錄,依市場實務扣除新屋虛價比率與漲跌幅,製作出市場中最精準的六都房價季線與年線,也是目前市場分析中最專業丶最貼近實務的房市季報分析。

新聞聯絡人:吉家網企研室處長 莊文樹 02-87737001分機308 行動電話0910-382256