立院財委會日昨審查房屋稅條例相關修正草案,含立委所提10案,主要涉及「囤房稅」修正及新開徵「空屋稅」,在稽徵可行性、可能侵害地方自治等疑慮下,討論陷入膠著,下午最終宣布擇期再審。

吉家網董事長暨房仲全聯會榮譽理事長李同榮直言,立委們用盡心力提出多様稅制打房版本,把房價下修當為打炒房指標,這會是錯誤的期待,他同時提出三大KPI (Key Performance Indicator)指標,可以精準檢核房市景氣是否過熱,做為正確的打炒房指標。

全台空屋率最高是金門丶最低是台北,課空屋稅必會傷及無辜

李同榮指出,目前已有囤房稅課徵標準,地方政府執行態度不一,再加重囤房稅真能解決房價問題?另外對「空屋課徵空屋稅」,受傷的會是偏遠的城鄉百姓,因為空屋率最低的是台北,最高的是金門,2018年全國的空屋率為10.12%,其中空屋率最低的地區為雙北市,分別是台北市7.21%以及新北市8.34%,而空屋率最高的是金門縣,高達18.36%,其次是宜蘭縣17.13%。空屋的「比例」,以新北市為例相對較高的行政區有萬里區、三芝區與坪林區,包括金門等偏遠地區,都是因為年輕一代出外打拼,老年人往生後,老厝就成為空屋,難道這些偏遠地區老厝空屋要成為炒房者的代罪羔羊?

把價量齊跌設定為打炒房的KPI績效指標,是不恰當的政策打炒房指標

台灣房市自2014-2018年軟著陸以來,房市盤整一年後房價就節節上升,於是政府在房價尚未過熱時即提出「超前部署」打炒房措施,這是正確的選擇,值得肯定,但打炒房效果似乎不如立委民代們的期待,他們認為2021年第一季房市仍然價量齊揚,紛紛要求政府加重打房力道。

李同榮認為把價量齊跌設定為打炒房的KPI (KeyPerformance Indicator)績效指標,是非常錯誤與危險的政策打炒房指標,他同時提出如何觀察分析房市是否過熱,應將房市價量增長率與經濟成長率丶通貨膨脹率丶房市開工量與使照核發量乖離率丶等相互因果關係,列為房市景氣三大KPI重要指標。

李同榮進一步指出,政府針對防止房市景氣過熱雖能提前部署,惟因事前國發會未提前整合各部會分工循序部署,以致各部會各自表現,央行錯把後衞當前峰,先行提出四限貸的風險控管措施,接著,內政部提出實價登錄2.0版,促使資訊更透明化與加強紅單炒作規範,而最猶豫的財政部也在立委不斷質疑的壓力下推出房地合一稅2.0版,延長房市交易的加稅時程。

打炒房政策方向值得肯定,但政府只做對一半,並未真正命中靶心

李同榮認為這些打炒房政策方針值得肯定,但政府只做對一半,並未真正命中靶心,其中包括四點缺失:

1/ 預售炒作的核心在於土地,政府對土地炒作並未做適度規範。

2/ 成屋市場的問題核心不在短線炒作,而是在於長期租賃黑市與低總價市場被壟斷,影響居住正義最鉅。

3/ 房地合一稅2.0對預售市場有效,但對剛性需求的成屋市場會失靈,反而會助漲房市。

4/ 打炒房預期效能未訂定正確的KPI時程與量化指標。

「交易量增長」或「房價所得比偏高」等單一變數都不宜做為打炒房指標

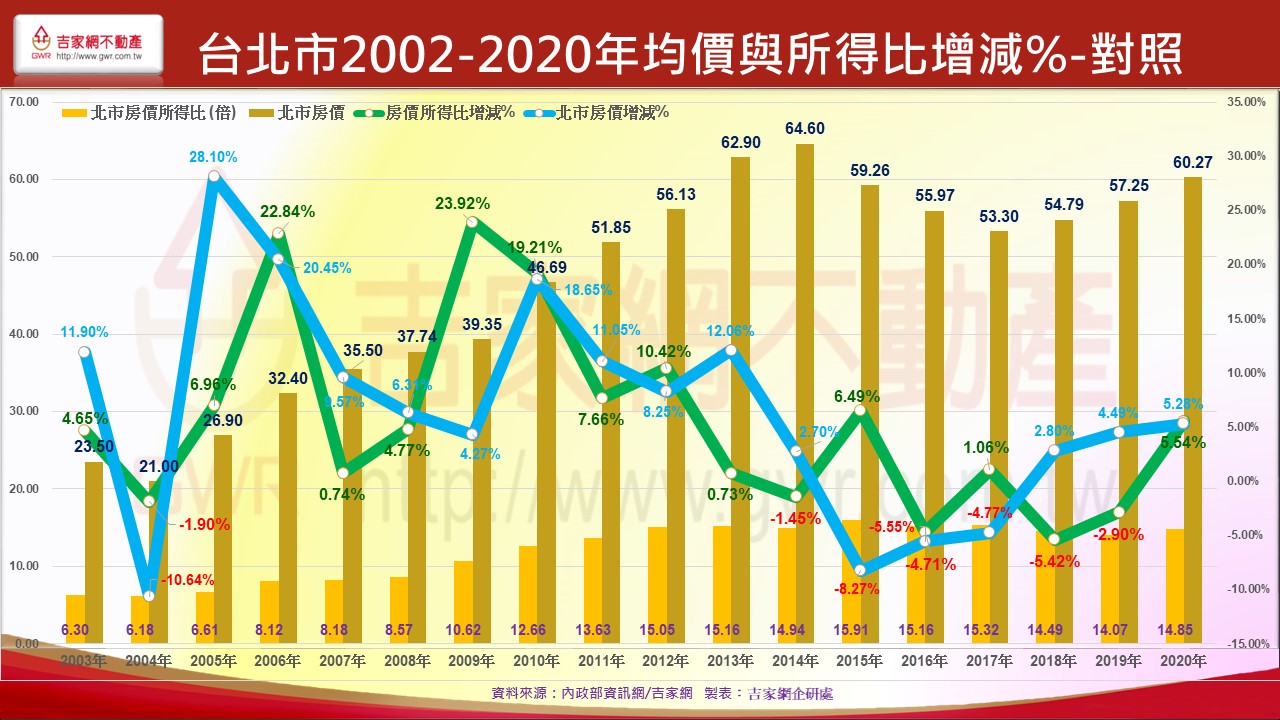

李同榮質疑到底打炒房政策KPI指標為何?他認為當今房市,在基本面上是有基之彈,在技術循環面是處於上升趨勢線,政府只能降溫房市,無法期待打炒房政策能讓房市價量俱跌,若政府以「交易量增」或「交易價漲」做為打抄房依據指標,將會嚴重扭曲房市正常發展。有些學者建議以房價所得比單一指標做為打炒房KPI依據,這更是偏差的指標判斷,因為房價所得比,除了分子的房價問題,還有分母的所得問題,台灣經濟成長表現強勁,但長期分配不均,以致18年基本平均所得沒增加才是房價所得比偏高的主因,何況政府統計的房價所得比次高點竟然是在2017年,也就是上波房價反轉向下時房價的最低點,在平均所得變動不大的狀況下,這明顯意味房價所得比的統計與市場實務有些落差。

李同榮認為觀察房市景氣是否過熱,不能單憑價量增長或房價所得比偏高做為判斷指標,他同時提出打炒房的KPI (Key Performance Indicator) 指標主要衡量因素有三:

(一)房市價量增長與經濟成長率的同步指數關係:

經濟成長強勁是此波房市推升的主要基本面,若房市技術循環面也在上升趨勢線上,除非國內外政經局勢有突發性利空,否則,房價必然會依經濟成長率加權1.3~1.5倍的幅度持續上漲,若超過此幅度甚多就是房市過熱,若低於此幅度就表示房市漲幅在安全範圍,不會失控,政府不必「見漲就驚」。

而在經濟成長強勁丶資金充裕丶低利率丶建築相關產業高通膨脹丶丶等等環境下,政府打炒房只能期待降溫,事實上卻難以抵擋房市的有基之彈,房地產雖不能稱為帶動經濟的火車頭,但經濟成長確定是帶動房市價量增長的原動力。

(二)房市價量增長與通貨膨脹率的同步指數關係

通貨膨脹一直是房價上漲的同步指標,尤其近兩年營建通貨成本高漲,工資不斷上揚,整體營建成本高漲20%以上,在房市技術循環處於上升趨勢軌道上,這些成本勢必定適度直接轉嫁到房價上,而在中南部因房價基期較低,其營建與土地成本增加的單價反映在銷售單價比率,就遠比大於台北增加的很多,這也是這兩年中南部房價高漲的主因之一。其實,近年因營建成本大幅增加,缺地丶缺料丶缺工情況嚴重,對沒有囤地的建商而言,只能縮減毛利,無法全數反應在銷售單價漲幅,尤其是大台北地區。

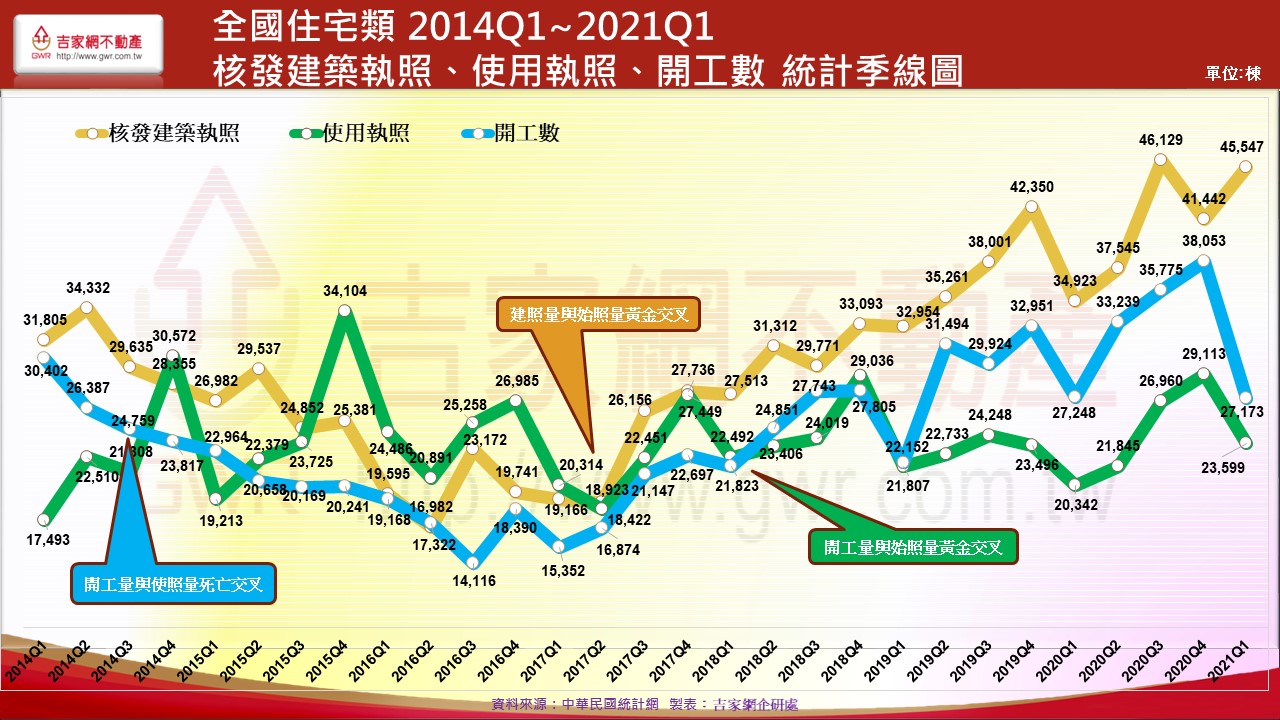

(三)房市建照核發量丶開工量丶使照核發量的因果關係

「建照核發量增長」代表建商對房市的信心,「開工量增長」代表房市銷售率增加,「使照核發量增加」代表完工物件供給量增加。

一旦「開工率」與「使照核發量」的季缐呈現黃金交叉向上(例:2018年Q1)就代表是房市回春的先行指標;一旦「開工量」與「使照核發量」的季線呈現死亡交叉向下(例:2014Q3)就代表是房市反轉的先行指標。

目前房市要觀察的重要指標是房市「開工量」與「使照核發量」的季線是否乖離持續擴大,近年來開工量持續擴增。就會影響兩三年後完工使照量劇增,若現在的乖離過大,而一旦兩三年後市場波動影響開工量萎縮向下,就會與不斷增加向上的「使照核發量」季線呈現死亡交叉,也就是房市即將反轉向下的訊息出現。

房價與交易量不是不能增長,觀察指標重點在於漲的合不合理?

李同榮最後表示,打炒房政策必須訂定確實量化可稽核的KPI指標,同時也應訂定各階段的分時目標與量化達成的數據指標,房價不是不能漲,觀察重點在漲的合不合理?交易量不是不能增,重點是供需關係合不合理?因此,從上述三大KPI指標中可明確現察房市是否過熱,在一定時程內,多少經濟成長率可以容許多少房市價量的成長幅度?多少通貨膨脹率可以容許多少房市價格的增長率?開工量與使照核發量多少乖離率會是房市過熱的警戒線?這三大數據都是攸關房市景氣是否過熱的重要指標,值得政府各部門做為打炒房重要的參考價值。