行政院今(4日)拍板,新青安與首購、自住族以及一戶換一戶換屋族,選擇性不列入銀行法72-2限制30%以下水位之限貸範圍,對此項政策拍板,房市趨勢專家李同榮表示支持,並認爲對未來房市發展會有三大影響與一大隱憂,三大影響包括市場信心增加、交易量增、房價影響有限仍維持修正。而一大隱憂,是市場不宜過度樂觀,或藉機炒作房價,就反而會拉長房市的下修期且延緩將來的復甦期,並可能帶來政策的關注與打壓。

房貸亂象叢生,政府採積極鬆綁政策乃正確抉擇

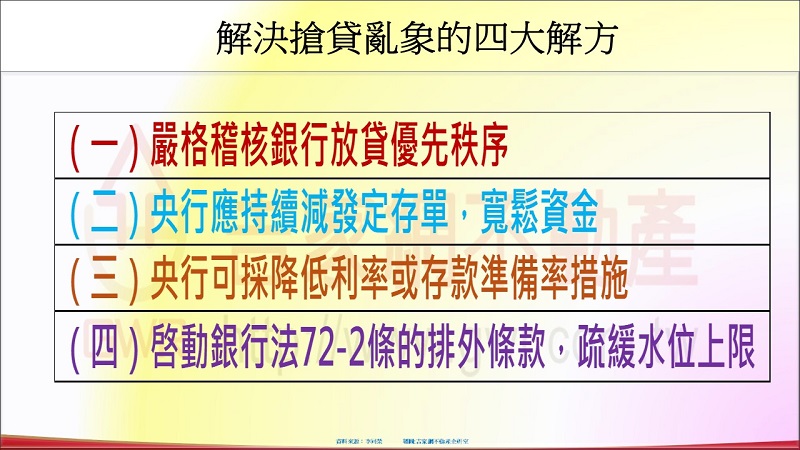

李同榮指出,近月來他不斷呼籲政府要對房貸八大亂象的重視,並同時建議政府宜採取積極的四大措施,包括:

1/嚴格稽核銀行放貸優先秩序與大小眼行為。

2/央行減量發行定存單,寬鬆資金流動。

3/可視經濟狀況與傳統企業需求,適度採降低利率或存款準備率措施,以寛鬆市場資金。

4/啓動銀行法72-2條之排外條款,依法直接用行政命令選擇性針對新青安與自住、首購,採取鬆綁政策。

如今政院針對新青安、首購、自住甚至換屋族的房貸困境,選擇性的鬆綁政策,是一項即時且正確的抉擇,馬上可以疏解交易量不正常萎縮停滯的困境。

開水龍頭不如打開水庫源頭,並且接通專屬水管,疏解自住市場貸款的困境

李同榮進一步指出,前些日子卓院長對自住首購市場放貸困難亂象明確示意「水龍頭開大一點」,當時他就急呼卓院長,政策不宜只看尾端,要看源頭,不要只看水龍頭,若源頭水庫不放水,或水管不直通到真正缺水的地方,就算水龍頭開再大,水出不來也沒有效用。

如今政院選擇性鬆綁,算是遲來的正義,而此項政策對房市未來具體影響有三:

(一)有助市場信心恢復:水庫放水,水管專接,首購自住不再有貸不到款的限制,觀望買盤會湧入,對極度悲觀的市場具有推升進埸信心的助益。

(二)市場交易量脫離谷底:市場信心增加,積壓的觀望買盤會逐漸進場,市場交易較活絡,就會帶動交易量脫離谷底回升。

(三)縮小房價下修期與下跌幅度:房市處下修趨勢線,政策面或消息面小利多仍無法扭轉下跌趨勢,只可能縮短房市下修期與房價下修幅度,因此,市場不宜過度樂觀。營建股受利多刺激,短線空單回補大漲,不代表房市已經反轉回升。

市場一大隱憂:過度樂觀或藉機炒作,恐帶來三大負面效果

李同榮特別強調,政策選擇性鬆綁,應該可協助首購自住燃眉之急,同時會促使交易量增加,但不會影響房市走勢大格局,也不足以影響下修中房價。不過,市場仍有一大隱憂,若業者對房貸選擇性鬆綁政策過度樂觀,甚至藉機炒作房價,將只會帶來三大負面效果:

(一)供給量大難消化,房價不上反下:交屋潮加上被迫開工潮,未來一年供給量大增,藉機抬高價格,房價不但拉不上,可能不上反下。

(二)房市下修期更加拉長:基本面與技術面不佳,若是市場不能順應跌勢反而做掙扎,藉利多炒作,只會拉長下修調整期,並延長止跌的復甦期

(三)引起政策關注打壓:短期政策面絕對不會允許房價再有上漲機會,一旦市場藉機炒作,反而可能帶來政策關注而進行打壓,業者應認清市場供需現況,售價應做適度的調整,才能吸引觀望買盤積極介入。

李同榮最後指出。新青安房貸鬆綁雖有助房市交易量增加,但在這波下修幅度未達满足點之前,交易量很難大幅提升,也就是說,房市下跌趨勢中必經「殺價取量」階段,才能改變跌勢而進入「量增價穩」止跌階段。